無法取得影片資訊

2023-12-27

謝清風

80.2k

為適度反映物價變動情形,財政部近期修正營利事業所得稅查核準則第88條,將伙食費免列入員工薪資所得額度,由每人每月2,400元調增為3,000元,並自112年1月1日適用,以減輕員工負擔。企業如何溯及既往生效?有哪些因應作法?

伙食津貼調整變革

自民國104年1月1日起,伙食費由1800元調整為2400元,並認定為免稅薪資所得。從勞動法的角度來講,伙食費可被認定為工資,也可以是非工資。

依據《營利事業所得稅查核準則第88條》,自民國112年1月1日起,伙食費調整為最高3000元新台幣。這3000元為免稅薪資所得,建議事業單位足額編列,勞工和營利事業單位雙贏。

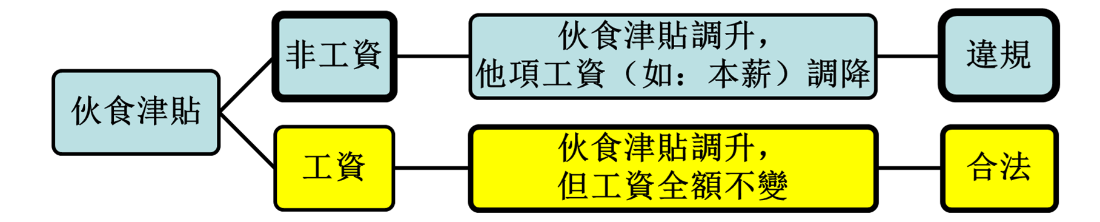

【調伙食、降本薪】違規嗎?

依據104年的網頁資料,若企業沒有實質為員工加薪,而是利用伙食費調高變相調減本薪,員工可以向國稅局檢舉,國稅局會列入調查並剔除企業虛增的伙食費。財政部說:調伙食、降本薪是違規的,但是以專業的角度來看,調伙食、降本薪的做法,雖然企業主觀感不佳,但並不是一定違規。

判定【調伙食、降本薪】的做法是否違規,取決於伙食津貼是否認定為工資的一部分,如下圖所示。

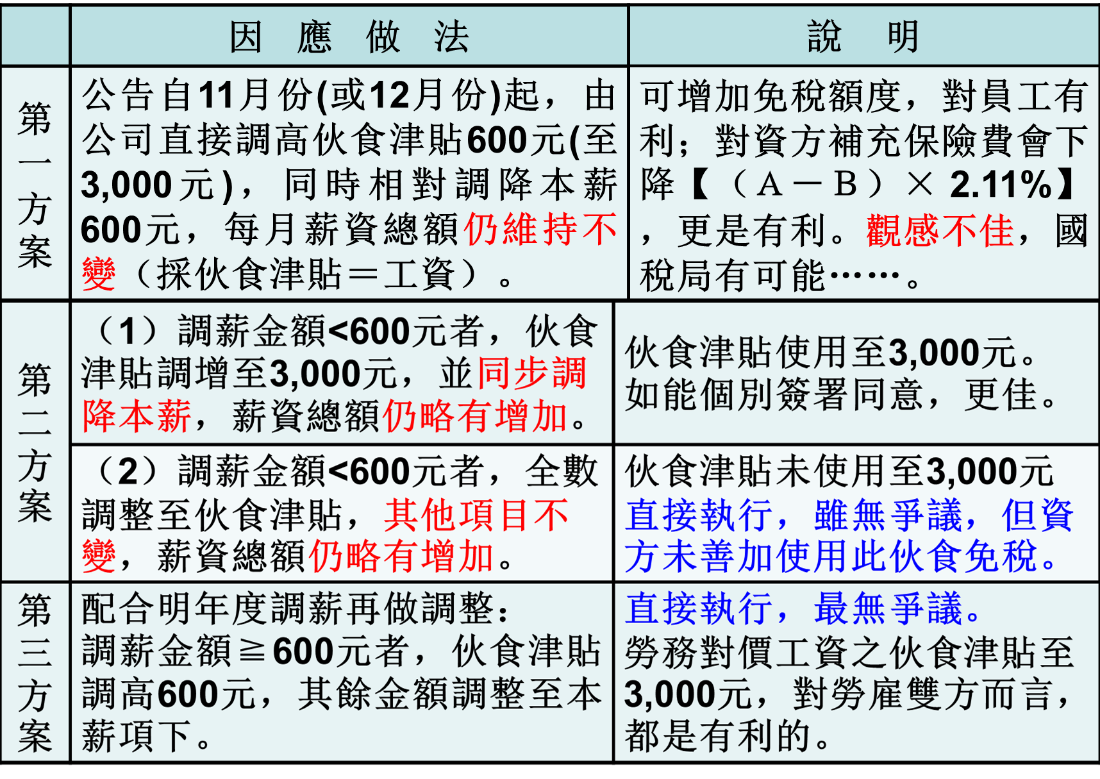

伙食津貼調整的做法

以下提供幾個伙食津貼調整處理的思考要點及建議方案供大家參考。

平日每小時工資額

伙食津貼需納入【平日每小時工資額】。大家可以思考以下的案例,該如何計算平日每小時工資額、加班費,以及員工請假時,該如何計算扣款金額?詳細內容,請見影片說明。

1.含夜班津貼

2.已約定時薪的兼職員工,又給輪班津貼

3.含全勤獎金、伙食津貼

- 員工甲:請事病假,按日扣100元。請一般事假8小時。

- 員工乙:全月準時出勤,無請假遲到紀錄。

- 員工丙:全月請家庭照顧假一日8小時。

- 員工丁:全月請一般事假一日8小時。

- 員工戊:全月請家庭照顧假8小時及一般事假8小時。

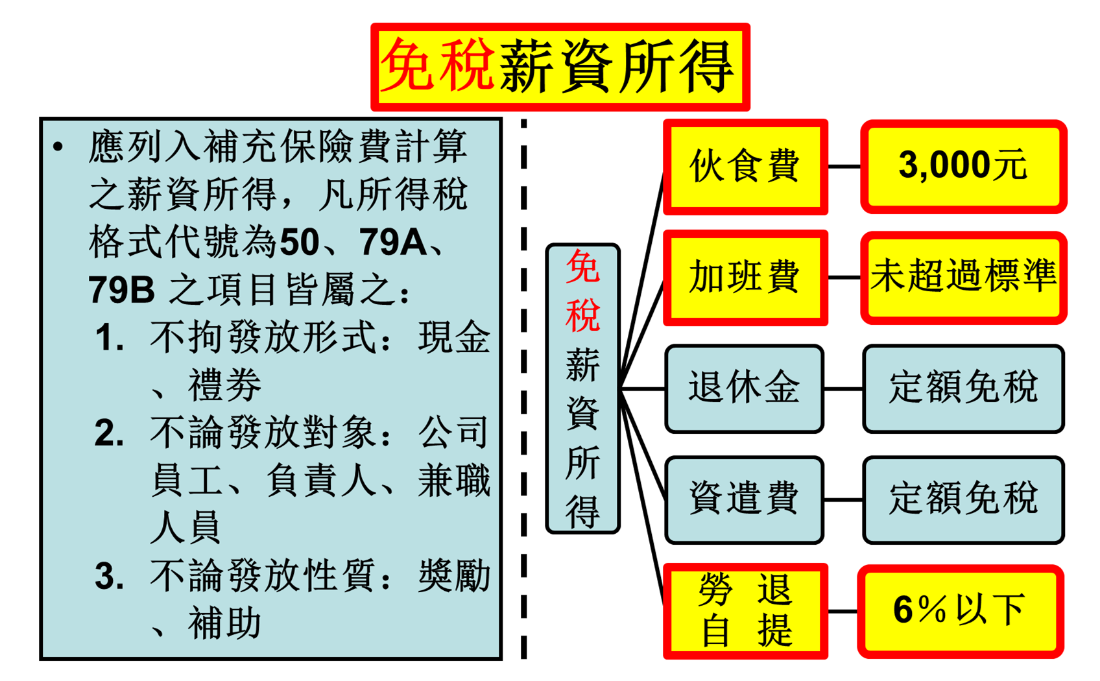

免稅薪資所得

下圖黃色部分,伙食費、加班費和勞退自提為勞工免稅薪資所得。

投保單位之補充保險費

依據健保法第34條,第一類第一目至第三目被保險人之投保單位,每月支付之薪資所得總額逾其受僱者當月投保金額總額時,應按其差額及前條比率計算應負擔之補充保險費,併同其依第二十七條規定應負擔之保險費,按月繳納。從下圖可以看出,伙食津貼提升以後,投保單位的補充保險費會下降,對雇主有利。

想要進階學習《人資管理》相關議題,推薦您相關課程資訊

清風俠人資法律

2,329 Followers

27則留言

君君

2025/07/23

good

0

0

回覆

Win Win

2025/07/16

Good

0

0

回覆

Cindy

2025/07/15

感謝分享~

0

0

回覆

小貓

2025/07/13

深具啟發性

0

0

回覆

Dawoo

2025/07/09

讚

0

0

回覆

雲

2025/07/06

棒

0

0

回覆

金金金

2025/07/03

good

0

0

回覆

薛OO

2025/07/02

ok

0

0

回覆

Oscar

2025/07/01

實用

0

0

回覆

Hui

2025/06/30

讚

0

0

回覆

歐陽

2025/06/27

實用

0

0

回覆

迷糊魔導士

2025/06/26

謝謝

0

0

回覆

Milk

2025/06/25

感謝老師分享

0

0

回覆

儀

2025/06/19

獲益良多

0

0

回覆

Tsai

2025/06/15

good

0

0

回覆

yun

2025/06/14

good

0

0

回覆

JS

2025/06/08

感謝分享

0

0

回覆

ken

2025/06/08

OK

0

0

回覆

ru

2025/05/16

Good

0

0

回覆

阿錡

2025/05/11

Good

0

0

回覆

李xx

2025/05/11

ok

0

0

回覆

如

2025/05/11

Good

0

0

回覆

玲

2025/05/11

Good

0

0

回覆

小貓

2025/05/11

從營利事業所得稅查核準則法規,將伙食費調整為最高3000元新臺幣,這是企業可以考量的基礎。

0

0

回覆

Win Win

2024/07/30

謝謝

0

0

回覆

文明原始人

2024/04/09

感謝老師分享! 受益良多

0

0

回覆

2024/01/20

老師您好 以上謝謝老師精闢解說。 雖然伙食津貼調升有利於勞雇雙方的節稅,但會不會有改天如果雇主單方面取消伙食津貼的問題存在?還是不可能??因為那是當初談妥的勞動條件薪資給予呢,謝謝老師解答

0

1

回覆

清風俠

2024/02/11

勞動條件不利益下降,當然必須取得勞工同意,方得為之。伙食津貼的性質是勞務對價之「工資」?或者是補助性的「非工資」?都有可能,建議以「工資」視之,比較單純化。

0

清風俠人資法律

2,329 Followers

我們使用本身的Cookie和第三方的Cookie進行分析,並根據您的瀏覽習慣和個人資料向您展示與您的偏好相關的廣告。如欲瞭解更多資訊,您可以查閱我們的隱私權政策。