【活動簡報】鼎新攜手金工中心,協助中小企業接招CBAM第一波挑戰!

2023-12-18

YUN JEN

722

CBAM 2023年10月1日第一波申報已經開始了!台灣企業如何迎接第一次申報工作?看鼎新電腦與金工中心說明如何聰明接招CBAM!

2005年,歐盟已透過歐盟碳交易體系(Emissions Trading System,ETS)針對歐盟25個國家內4,000多家公司收碳排放相關費用。不過「上有政策,下有對策」,有些企業為了避免稅收,將碳密集加工製程移至其他碳管制較寬鬆的國家,從而降低被徵收碳相關的稅收。

為真正推進產業更完善的氣候行動,並防範碳洩漏(carbon leakage),歐盟已確立於2023年10月1日正式試行碳邊境調整機制 CBAM。

現場花絮。演講者:陳政言專案經理。

CBAM 的 5W1H

此次《實踐扣件淨零,加速備戰 CBAM 數位實踐路徑》鼎新邀請到金屬工業研究發展中心 陳政言專案經理分享歐洲 CBAM 的緣起與憑證因應重點,以及大家最關心的政府補助案。陳政言經理利用 5W1H 重點說明 CBAM 細節,讓現場來賓可以快速了解 CBAM, 即便是CBAM 小白也可以立即釐清!

- WHY 為何要做:由 EURO Fit 55協議延伸探討現階段碳洩露議題,而發起 CBAM 確保歐盟氣候政策的有效性。

- WHO 誰要結報:由進口歐洲貿易商向歐盟申報,製造商協助提供相應的碳排放活動數據。

- WHEN 何時:過渡期 2023年10月-2025年12月,2026年1月收費後則須查證。

- WHERE哪裡申報:貿易商去CBAM平台申報;製造商則提供貿易商 Excel。

- WHAT/HOW作業方式:目前政府委託金屬工業研究發展中心(簡稱金屬中心)辦理「金屬產業產品碳含量試填工作坊」,後續還會擴增其他產業公協會辦理相關教育訓練課程。

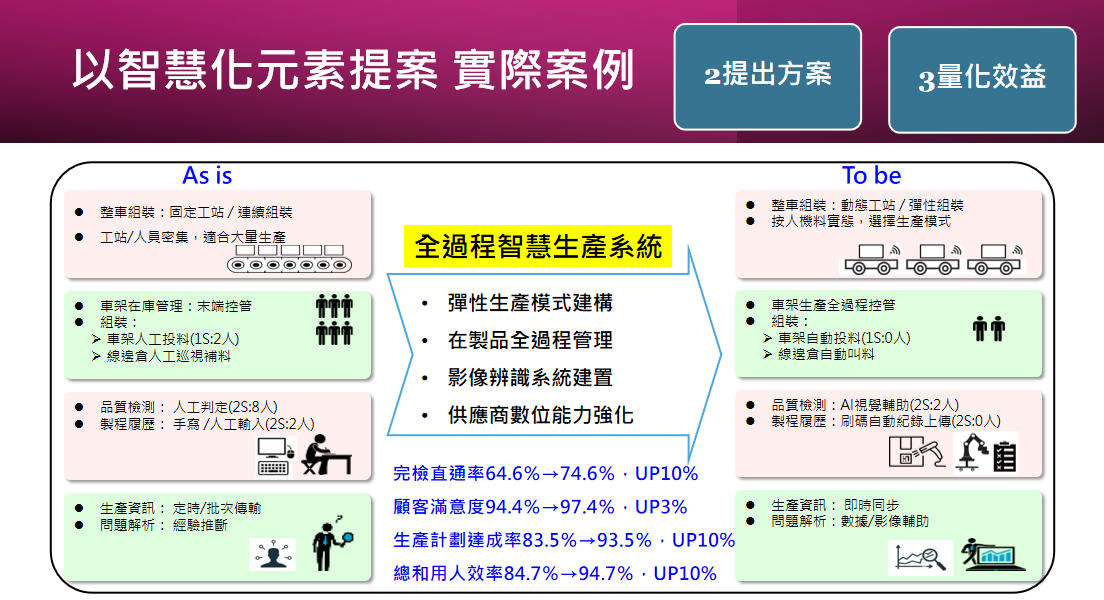

智慧化x低碳化 補助案跟著這樣寫!

另外陳政言也分享了大家最關心的「智慧化x低碳化 政府補助案」。工業局推出「以大帶中小型製造業低碳及智慧化升級轉型補助」,分為單家提案補助(上限500萬)與母雞帶小雞提案:低碳化(上限3000萬)/ 智慧化(上限2000萬)。

陳政言經理表示許多中小企業想要透過補助案降低新添設備的負擔,卻不知如何開始撰寫計劃書,尤其此計畫只需要繳交文本,不用提供簡報,許多企業的撰寫內容對應不明,才導致補助案申請不過。其實只需要將補助案的撰寫分為「三大重點:點出問題、改善方案、量化效益」。目標與結果對應明確,補助申請成功的機率就會大大提升。

第一點,點出問題:將公司的未來目標與公司現狀問題羅列出來後,相互呼應。

第二點,提出改善方案:將公司/部門為達到智慧化或低碳化的改善計畫條列,像是設備替換、新增數位電錶等逐一寫出。

第三點,量化效益:利用數字說明改善前後的差異,舉例:節電多少度、減碳量幾公噸CO2e 等。

圖片來源:鼎新《實踐扣件淨零,加速備戰 CBAM 數位實踐路徑》活動簡報

延伸閱讀:想要搭上這一波 ESG 補助潮?14個ESG轉型補助案一次看!

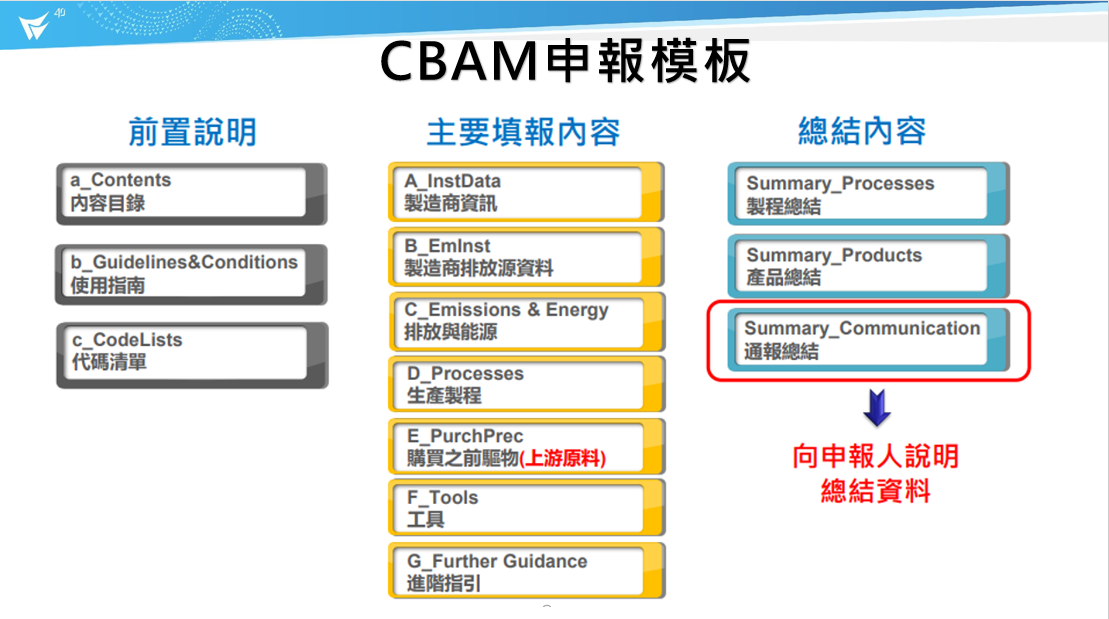

CBAM 申報怎麼看

後續鼎新陳晉武經理也接棒補充很多人誤會CBAM就是產品碳足跡,但產品碳含量為「產品碳足跡」的一部分,像產品每個製程的碳排放量,是CBAM的計算範圍,但CBAM不需要包含範疇三運輸類的碳排放量,所以直接提交產品碳足跡和 ISO 14067 的查證報告當作CBAM 申報資料,會申報過多的碳排量,對於企業不利。

現場花絮。演講者:陳晉武經理。

而產品碳排量核算區分簡單貨物(生產中加入的物料與燃料)與複雜貨物(生產中加入的物料與燃料且為 CBAM 管列範圍,計算過程中需要劃分生產邊界計算產品碳排放,最後再進行加總);目前CBAM僅針對直接排放計價,間接排放只需要先提供相關數據。

詳情閱讀:【CBAM指南】歐盟壓力來臨,台灣企業的智慧低碳化攻防戰!

CBAM 第一階段要求納管碳密集且具有碳洩漏風險的產業,產品包括鋼鐵、水泥、鋁、肥料、電力與氫氣等,並新增金屬前趨物(金屬材料)與金屬扣件(如螺絲、螺釘等)。

圖片來源:《實踐扣件淨零,加速備戰 CBAM 數位實踐路徑》活動簡報

CBAM 申報重點

- A_InstData 製造商資訊:如果沒有中途更換製造商,製造商資訊一年更新一次。

- B_EmInst 製造商排放源資料:企業內部有串接數位管理工具,可以將相應數據直接謄寫上去。

- C_Emissions & Energy 排放與能源、D_Processes 生產流程、E_PurchPrec 購買之前驅物:此三欄每季都需要申報一次,在每季結束後2月內可以修正 CBAM 報告。而過渡期首兩次申報緩衝時間延長至第三季報告截止前,舉例:2024/1/31(Q1) 與 4/30(Q2) 前繳交的報告,至7/31(Q3)前仍可以修正。

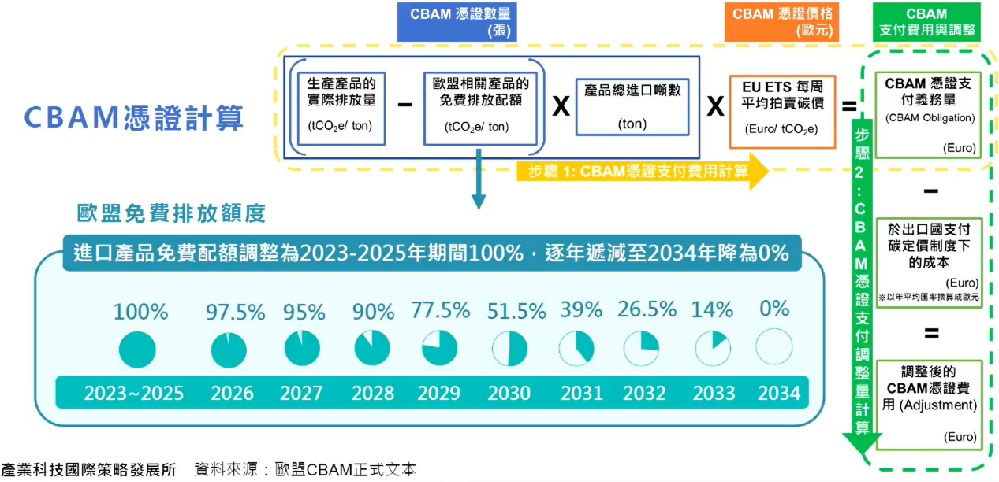

CBAM趨勢下,台灣企業的數位實踐路徑!

陳晉武經理表示現階段試行情況下,確實只要做好CBAM要求範圍內的碳含量調查就可以滿足申報要求,但未來免費核配比例越來越少,直至2034年將完全沒有免費排放額度,所以企業要執行的重點應該是要放在如何做好減碳的。

圖片來源:產業科技國際策略發展所 簡報

企業如果要應對未來紛至沓來的碳關稅以及國內碳費的要求,就必須做好碳管理並逐步減量,而想要做好碳管理。第一步先了解自身的排放情況,也就是要做好組織碳盤查,因為組織碳盤查才能鑑別重要的排放源,以及所有製程的排放量。

利用碳盤查蒐集碳排放數據,再依製程比例分配,CBAM 申報過程中再依照個別製程數據碳排放填寫。除此之外,也讓企業可以應對未來更多出口國的碳相關政策。組織碳盤查是從策略面為企業ESG 轉型奠定基礎,做好碳盤查才有辦法事半功倍!

延伸閱讀:14個ESG轉型補助案一次看!