IFRS永續揭露準則2026年上路!上市櫃企業如何接軌?

2023-12-28

詹雯婷

5.9k

金管會推動溫室氣體排放範疇三揭露,要求目前上市櫃公司要編製永續報告書,並完成溫室氣體範疇一至三的盤查。然而,因範疇三裡有很多資訊須仰賴上下游、供應鏈等其他組織單位去提供相對資訊,才能做到明確的揭露,且目前溫室氣體盤查的範疇一、範疇二的要求,會在接軌IFRS永續揭露準則的隔一年,因加入範疇三而使前後年在揭露上會有明顯的差異,使得企業倍感困難。

金管會公告自今年(2023年)起,資本額20億以上的上市櫃公司,需編製並申報永續報告書,參考國際相關準則,強化資訊揭露。而資本額不到20億元上市櫃公司,也需自2025年起編製永續報告書。國際永續準則理事會於2023年6月發布S1「永續相關財務資訊揭露之一般規定」及S2「氣候相關揭露」。

鼎新電腦也因應全球趨勢,邀請KPMG安侯建業的黃郁婷會計師在「IFRS永續揭露準則2026年上路-上市櫃企業接軌全方位指南」活動中,針對永續議題為上市上櫃企業解惑和重點建議。

鼎新電腦與KPMG安侯建業聯合舉辦「IFRS永續揭露準則2026年上路-上市櫃企業接軌全方位指南」活動,由左至右依序為鼎新IFRS顧問總監黃欣蒂、KPMG黃郁婷會計師、鼎新專案顧問總監翁淑美。

IFRS是什麼?

IFRS全名為「國際財務報導準則」(International Financial Reporting Standards),是由國際會計準則委員會(IASB)結合TCFD(氣候相關財務揭露)、SASB(可持續發展會計準則委員會)等各組織單位現有框架,所統整的一套適用全球性的資訊揭露標準,分為「一般性揭露」(IFRS S1)與「氣候相關資訊揭露」(IFRS S2),並於去(2023)年發布。

同年,台灣方面,金管會召開「推動我國接軌IFRS永續揭露準則」座談會,經綜合各界意見,遂發布接軌國際財務報導準則(IFRS)永續揭露準則藍圖,以持續提升永續資訊報導品質、透明度及可比較性,強化資本市場信賴。

IFRS永續揭露準則新規重點要注意範疇三

IFRS永續揭露準則管理的目的不只是氣候風險,而是整體的永續風險,比如說勞工議題會帶來相對的勞工權益風險。

目前IFRS永續揭露準則基本架構包含:

.S1(永續相關財務資訊揭露之一般規定)

內容架構包含四個面向:治理、策略、風險管理、指標及目標。考量ESG整體面向的風險。

.S2(氣候相關揭露)

以上述四個面向為基礎提供額外指引,特別是與風險揭露、氣候轉型計畫、溫室氣體排放、情境分析有關。

那麼台灣企業如何面對IFRS永續揭露準則?以2026年開始接軌IFRS永續揭露準則來說,2027年資本額100億以上的上市櫃公司,股東會年報必須發布這樣的永續資訊。接下來第二階段才是50至100億的上市櫃公司、第三階段則是50億以下的,依序完成揭露。

先前金管會所規定之編製及申報作業辦法中的「上市櫃公司永續發展路徑圖」,是針對溫室氣體盤查範疇一、範疇二的揭露;而今(2023)年公布的IFRS永續揭露準則是推動範疇三的揭露,要求目前上市櫃公司要編製永續報告書,企業按照不同資本額大小,分階段完成溫室氣體範疇一至三的盤查。

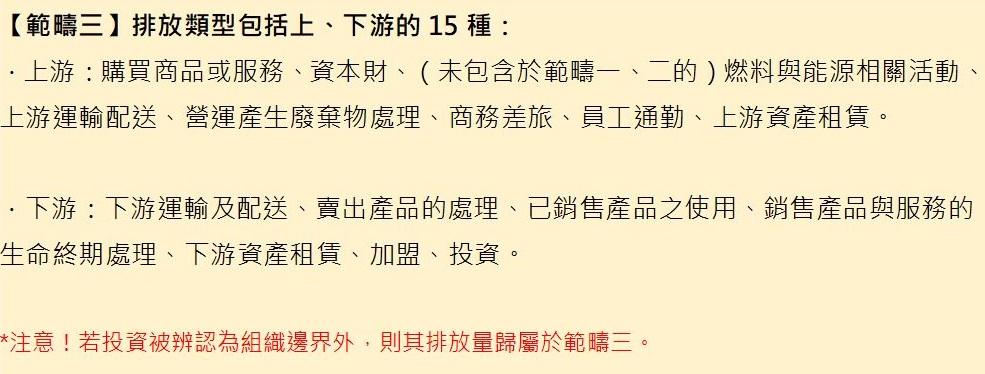

對企業的困難點是在範疇三。因範疇三裡有很多資訊須仰賴上下游、供應鏈等其他組織單位去提供相對資訊,才能做到明確的揭露。但它遍及範圍大,時間花費上也比範疇一、範疇二來得多,且在接軌IFRS永續揭露準則的隔一年,報告書中就必須涵蓋範疇三溫室氣體調查數據,這對企業來說較為急迫。

範疇三來自四面八方的數據若要經過確信,就需要有更科學的方式進行資料收集,才能確保數據可被驗證性,是有效的數據才有意義。

IFRS永續揭露準則的對應之道

關於接軌新準則該如何因應與挑戰,企業必須先知道現行永續資訊揭露與IFRS永續揭露準則有所落差,KPMG黃郁婷會計師說明以下幾點:

1.現行法令下報告書出具期限與財報不同,IFRS永續揭露準則基於資訊連結要求同時出具。

2.現行實務報告書組織邊界與財報邊界不一致。

3.現行法令下企業對揭露指標具高度裁量,可能選擇揭露非真正關鍵指標。

4.現行法令下已參考TCFD架構要求揭露氣候風險資訊,但IFRS永續揭露準則規定未盡相同。

5.現行法令尚未要求企業揭露溫室氣體排放範疇三(IFRS永續揭露準則僅首次編製年度有提供豁免)。

6.大多數企業未曾執行將永續風險連結至未來現金流量的情境模擬分析。

7.現行法令參考SASB挑選特定指標,與IFRS永續揭露準則規定未盡相同。

8.大多數企業僅確信部分指標,且經確信之指標未必是重大主題。

雖然企業依照規定製作永續報告書,但投資人對永續報告書的內容,還是很難去判斷出與公司財務、經營決策等有什麼樣的關連與衝擊,所以主管機關要讓企業接軌IFRS永續揭露準則,就是希望將投資人所在意的永續資訊,也需在股東會年報出現,並將揭露時間拉到跟財務報表一致。

然而這對許多企來說是困難的,因為現行上市櫃公司永續報告書申報期限為6/30或9/30,就目前對永續報告書的要求,第一本的永續報告書,可以延至9/30才發布,但第二年開始,永續報告書的期限是6/30。一般股東年報是股東會前一至兩週發布股東會年報資訊,大部分上市櫃公司是落在5月左右會進行股東年報的發布;可是年度財務報告是在三月中或是三月底,所以想要把永續資訊放到股東會年報,就得要改到與財報一樣的時間,那樣對企業的衝擊頗大,企業得去思考永續資訊的產出速度是否可趕上財務揭露時間點。

針對這些落差,黃郁婷會計師給企業以下建議:「第一,如果公司已有做永續報告,要去思考蒐集及揭露永續資訊的時間是否能同財務那樣及時。第二,現在財務報告邊界與永續資訊邊界存在落差,若之後要接軌IFRS永續揭露準則,要思考如何用時間軸將全部的邊界納進來。第三,現金流量串接問題,有很多公司會想:沒關係,我已經有做永續報告書,不用去擔心現金流量的串接。但事實上並非如此。」

她舉例說明:「比如某公司已經在永續報告書中提及『公司要在2030年,讓公司自身與其供應商一起減碳30%』,這樣的訊息讓投資人看到會有什麼想法?他會想知道這間公司『要怎麼減碳』、『減碳策略會怎麼訂定』、『現金流量會在什麼時間點產生』。

這些都是在IFRS永續揭露準則裡應該出現的資訊。一間公司的永續規畫與作為,影響的就是這間公司未來競爭力的發展,投資者將透過這些資訊的揭露,去評估現在要不要投資你這間公司。」

數位化讓更多細節被看見,影響企業決策與獲利

不過,在談減碳之前,一定要先做到碳盤查,而黃郁婷同樣將重點放在「範疇三」,認為「範疇三會比範疇一、範疇二更需要及早設想,企業要思考如何去規畫將範疇三納入碳盤查範圍裡」,因為範疇三的數據較範疇一、範疇二更廣泛、更繁雜,也更難完全盤查清楚。

對此,鼎新專案顧問總監翁淑美針對ESG數據收集的問題來說明,「過往聽一些企業朋友會透過Excel表格、人工卻難以蒐集碳排放數據,或是像總公司在台灣,子公司遍布海外,不知如何收集,還有各地區交通碳排的數據如何做歸納?其實這些數據來源皆來自於ERP系統當中,這就是已預留收集資訊的來源。」翁淑美分享經驗,同時也提醒企業主,面對目前碳管理趨勢,不單只是一個數據的揭露而已,在企業內部如何抓緊這些碳排數據、掌握目前溫室氣體的影響性,還有內部如何持續在各個環節去做好減碳的措施、制定減碳的目標,就格外重要了。這勢必衝擊到過去經營績效的指標,必須融入新的減碳績效。

鼎新在過往的探討與分析當中,將財報揭露融合碳排數據,涵蓋營運風險管理的分析,協助企業免除過去以人工方式進行數據收集,而是透過「碳總管平台」歸納統整,協助企業整合數據,以自動化的方式整合和產出溫室氣體報告書。

由此看「IFRS永續揭露準則2026年上路-上市櫃企業接軌全方位指南」完整影片